Evita multas SUNAT por errores en el Registro de ventas. Revisa atrasos, omisiones y controles antes de declarar impuestos.

21 mayo 2026

El Registro de ventas no solo sirve para ordenar comprobantes emitidos. En la práctica, es una base tributaria que SUNAT puede cruzar con comprobantes electrónicos, declaraciones mensuales, notas de crédito, notas de débito y registros electrónicos.

Cuando el registro se lleva con atraso, omisiones o importes incorrectos, la empresa puede enfrentar infracciones SUNAT, multas y observaciones en una fiscalización. El problema no siempre nace por mala fe. Muchas contingencias aparecen por falta de validación antes del cierre mensual.

En Perú, el libro de ventas puede gestionarse mediante PLE, SIRE o RVIE, según el caso del contribuyente. SUNAT señala que el SIRE permite generar el Registro de Ventas e Ingresos Electrónico a partir de comprobantes de pago electrónicos y luego emitir una propuesta para la declaración mensual del IGV.

Al final podrás identificar qué fallas revisar, qué multas pueden estar relacionadas y qué controles aplicar antes de enviar información o declarar impuestos.

Qué fallas del Registro de ventas pueden generar multas

Una falla en el Registro de ventas no es solo un dato mal digitado. Puede afectar la determinación del IGV, la consistencia de ingresos, el sustento de operaciones y la trazabilidad frente a SUNAT.

Los errores más riesgosos suelen aparecer cuando el área administrativa emite comprobantes, pero el área contable no valida si todos fueron registrados correctamente. También ocurre cuando se anulan comprobantes sin revisar si corresponde una nota de crédito o si el documento ya fue informado.

Otro punto crítico es confundir el control comercial con el control tributario. Una venta puede figurar en tu sistema de facturación básico, pero no estar correctamente integrada al libro de ventas o al RVIE. Esa diferencia genera observaciones inmediatas si SUNAT cruza la información.

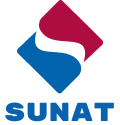

Los errores que merecen revisión prioritaria son:

La señal de alerta es clara: si el total del libro de ventas no conversa con la declaración mensual, el sistema de facturación y los comprobantes electrónicos, el periodo no debería cerrarse.

Multas SUNAT: atraso, omisión y registro incorrecto

Las multas SUNAT por fallas en el Registro de ventas no deben analizarse de forma genérica. Primero se debe identificar el tipo de incumplimiento: no llevar el libro, llevarlo sin observar la forma exigida, omitir ventas, registrar importes menores o anotar operaciones fuera de los plazos permitidos.

La referencia principal es la Tabla I del Código Tributario – Libro Cuarto: Infracciones y Sanciones, aplicable a personas y entidades generadoras de renta de tercera categoría, incluidas las del Régimen MYPE Tributario, según el encabezado del documento oficial de SUNAT.

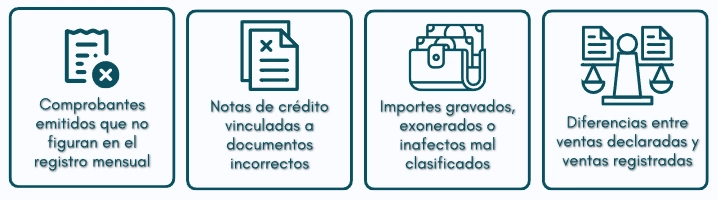

En el citado documento, las infracciones relacionadas con libros y registros se ubican en el Rubro 3: “Constituyen infracciones relacionadas con la obligación de llevar libros y/o registros o contar con informes u otros documentos”, correspondiente al artículo 175° del Código Tributario.

Si el contribuyente omite llevar libros de contabilidad u otros libros y/o registros exigidos por ley, reglamento o Resolución de Superintendencia de SUNAT, la sanción prevista es 0.6% de los ingresos netos (IN), con aplicación de la nota 10 de la misma tabla.

Cuando el contribuyente sí lleva el libro o registro, pero sin observar la forma y condiciones establecidas en las normas correspondientes, la infracción se ubica en el artículo 175°, numeral 2. En la Tabla I, la sanción indicada es 0.3% de los ingresos netos (IN), con referencia a las notas 11 y 12.

Si se omiten ventas, ingresos u otros actos gravados, o se registran por montos inferiores, la infracción se encuentra en el artículo 175°, numeral 3. La sanción indicada en la Tabla I es 0.6% de los ingresos netos (IN).

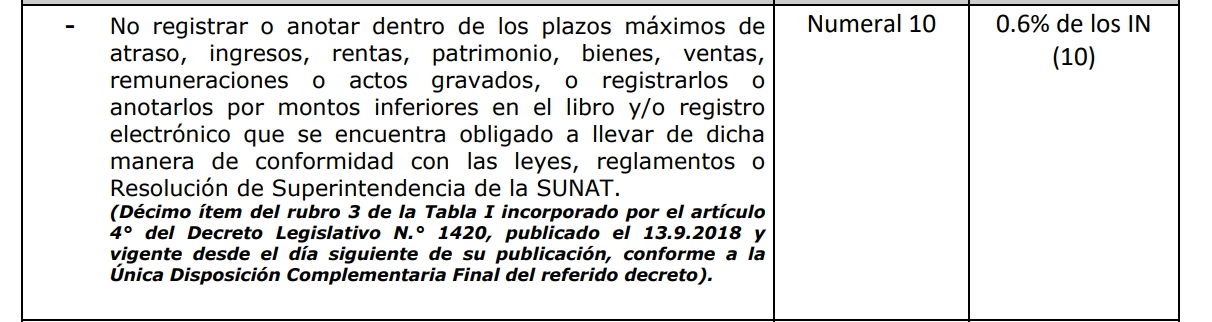

En el caso del atraso, se debe distinguir el tipo de registro. Para libros o registros vinculados con la tributación llevados con atraso mayor al permitido, la Tabla I contempla el artículo 175°, numeral 5, con sanción de 0.3% de los ingresos netos (IN).

Sin embargo, cuando se trata de un libro o registro electrónico que el contribuyente está obligado a llevar de esa manera, la referencia más específica es el artículo 175°, numeral 10. Este numeral sanciona no registrar o anotar dentro de los plazos máximos de atraso ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores en el libro y/o registro electrónico. La sanción es 0.6% de los ingresos netos (IN).

Para el cálculo de la multa no basta con tomar el porcentaje de forma aislada. La propia Tabla I incluye notas aplicables a las sanciones calculadas sobre ingresos netos. Por ejemplo, la nota 10 señala que, cuando la sanción se calcula en función a los ingresos netos anuales, no puede ser menor al 10% de la UIT ni mayor a 25 UIT, salvo supuestos específicos señalados en la tabla. La nota 11 establece un límite máximo distinto para otros numerales. Estas notas aparecen en la página 21 del PDF oficial.

Como referencia vigente, la UIT 2026 publicada por SUNAT es de S/ 5,500, según el Decreto Supremo N.° 301-2025-EF. Aun así, cada caso debe revisarse según el régimen tributario, el tipo de libro, el periodo observado, la infracción específica y la gradualidad aplicable.

Cómo prevenir inconsistencias antes de enviar el libro de ventas

La prevención no empieza el día del vencimiento. Empieza cuando se emite el comprobante y termina cuando el contador valida que el registro mensual tiene sustento, consistencia y trazabilidad.

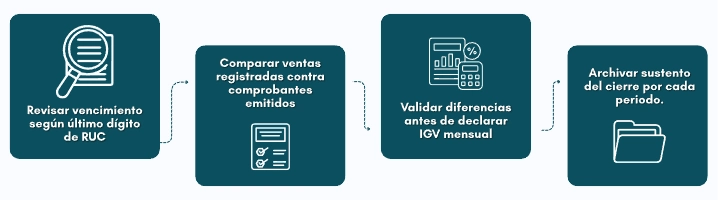

El primer control es comparar comprobantes emitidos contra documentos registrados. Si una factura, boleta o nota no aparece en el libro de ventas, el periodo queda expuesto a diferencias frente a SUNAT. Este cruce debe hacerse antes de declarar IGV, no después.

El segundo control es revisar la clasificación tributaria. Una operación gravada, exonerada, inafecta o de exportación no debe registrarse por costumbre. Debe tener sustento documental y tratamiento correcto según la naturaleza de la operación.

El tercer control es validar notas de crédito y débito. Una nota mal vinculada puede distorsionar bases imponibles, IGV y ventas netas. Además, puede generar diferencias entre el comprobante electrónico y el registro contable.

Hacer esta secuencia de forma manual en Excel cada fin de mes es una bomba de tiempo. Al gestionar tus operaciones con ContaUno, este cruce de información (comprobantes vs. registro) se automatiza y valida en tiempo real, alertándote de cualquier comprobante anulado o nota de crédito mal vinculada mucho antes de tu fecha de declaración.

Antes de cerrar el mes, conviene aplicar esta secuencia:

Comparar comprobantes electrónicos contra libro de ventas.

Revisar notas de crédito con documento relacionado.

Validar bases imponibles, IGV y totales declarados.

Guardar evidencia del cruce realizado por periodo.

Este control se conecta directamente con la liquidación de impuestos, porque una declaración mensual confiable depende de registros previamente revisados.

Checklist contable para reducir contingencias

Un buen cierre mensual no consiste solo en declarar dentro del plazo. Consiste en dejar evidencia de que las ventas fueron revisadas, conciliadas y sustentadas antes de convertirse en base tributaria.

El primer criterio es oportunidad. Si el equipo contable recibe información incompleta el último día, aumenta el riesgo de registrar con atraso, omitir comprobantes o validar mal una nota de crédito.

El segundo criterio es consistencia. El Registro de ventas debe conversar con comprobantes electrónicos, declaración mensual, cuentas contables y reportes internos. Cuando esos reportes no coinciden, el cierre debe quedar observado.

El tercer criterio es trazabilidad. Cada ajuste relevante debe poder explicarse. No basta con modificar un importe; debe existir sustento, fecha, usuario responsable y documento relacionado.

Checklist mínimo de cierre:

Este control también ayuda a leer mejor el estado de resultados, porque las ventas mal registradas afectan ingresos, márgenes y análisis financiero.

Conclusión

Las multas SUNAT vinculadas al Registro de ventas no aparecen solo por olvidar un plazo. También pueden originarse por omitir comprobantes, registrar importes menores, llevar libros sin cumplir condiciones o cerrar periodos sin validar diferencias.

El enfoque correcto no es memorizar sanciones, sino identificar el riesgo antes de que se convierta en infracción.

Para eso, el contador necesita revisar vencimientos, comprobar la integridad de documentos, validar notas de crédito y conservar evidencia del cierre mensual.

El SIRE, RVIE y PLE ayudan a ordenar el cumplimiento, pero no reemplazan el control contable. La automatización reduce errores drásticamente, siempre que utilices la herramienta correcta.

No esperes a una notificación de SUNAT para mejorar tus procesos. Con ContaUno, digitalizas tu gestión financiera, automatizas el cruce de comprobantes y blindas tu contabilidad frente a fiscalizaciones.

Para fortalecer tu control integral, te recomendamos complementar esta lectura con nuestros artículos sobre conciliación bancaria y control de gastos.