Desde junio 2026, nuevos contribuyentes deberán emitir comprobantes electrónicos desde el inicio de actividades.

07 mayo 2026

La transformación digital en la administración tributaria peruana continúa avanzando. A partir del 1 de junio de 2026, entra en vigencia la Resolución de Superintendencia N.° 000075-2026/SUNAT, una medida que modifica de manera importante las obligaciones de los nuevos contribuyentes inscritos en el RUC.

Con esta disposición, la SUNAT busca acelerar la digitalización tributaria y fortalecer el control de las operaciones comerciales desde el inicio de actividades de cada empresa o negocio respecto a la facturación electrónica.

Si estás pensando en abrir un negocio en Perú o asesoras empresas como contador, este cambio te interesa.

¿Qué cambia desde el 1 de junio de 2026?

La principal modificación es que determinados contribuyentes serán considerados emisores electrónicos desde el mismo momento de su inscripción en el RUC.

Esto significa que ya no existirán plazos de espera para empezar a emitir comprobantes electrónicos. Desde el primer día deberán utilizar sistemas autorizados por SUNAT para emitir documentos digitales (facturación electrónica).

¿Quiénes estarán obligados a emitir comprobantes electrónicos?

La obligación aplicará para quienes se inscriban en los siguientes regímenes tributarios:

Régimen MYPE Tributario (RMT)

Régimen Especial de Renta (RER)

Régimen General

Además, también afectará a los contribuyentes que cambien del Nuevo RUS hacia un régimen de tercera categoría.

En ese caso, la emisión electrónica será obligatoria desde el primer día calendario del mes siguiente al cambio de régimen.

Fin de los comprobantes físicos para nuevos contribuyentes

Con esta resolución, SUNAT elimina los periodos de adaptación que anteriormente permitían emitir comprobantes físicos durante los primeros meses de actividad.

El objetivo es que los negocios nazcan completamente digitalizados, facilitando:

La fiscalización tributaria

El control de ventas

La trazabilidad de operaciones

La automatización contable

Esta medida forma parte del proceso de masificación de los sistemas electrónicos promovidos por SUNAT en los últimos años.

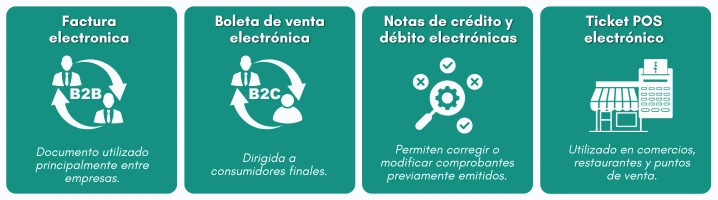

¿Qué comprobantes deberán emitirse electrónicamente?

Los nuevos contribuyentes obligados deberán emitir mediante el Sistema de Emisión Electrónica (SEE):

Factura electrónica

Documento utilizado principalmente para operaciones entre empresas o clientes con RUC.

Boleta de venta electrónica

Dirigida a consumidores finales.

Notas de crédito y débito electrónicas

Permiten corregir o modificar comprobantes previamente emitidos.

Ticket POS electrónico

Utilizado en comercios, restaurantes y puntos de venta.

El SIRE también será obligatorio desde el inicio

La norma también incorpora la obligación de llevar los registros electrónicos mediante el SIRE.

El Sistema Integrado de Registros Electrónicos (SIRE) permite gestionar:

Registro de Ventas e Ingresos Electrónico (RVIE)

Registro de Compras Electrónico (RCE)

Esto significa que los nuevos contribuyentes deberán manejar sus libros electrónicos prácticamente desde el inicio de operaciones.

Sin embargo, SUNAT prorrogó la obligatoriedad total del SIRE hasta el 30 de junio de 2026 para determinados contribuyentes, según las disposiciones vigentes.

Beneficios de la facturación electrónica desde el inicio

Aunque para muchos negocios puede representar un cambio importante, la emisión electrónica también trae ventajas operativas y tributarias.

Reducción de costos

Se eliminan gastos relacionados con:

Impresión de talonarios

Almacenamiento físico

Transporte de documentos

Mayor control del negocio

La información digital facilita:

Reportes automáticos

Control de ventas

Conciliaciones contables

Declaraciones tributarias

Menor riesgo de pérdida de documentos

Los comprobantes quedan almacenados digitalmente.

Integración con sistemas contables

Los sistemas modernos permiten automatizar procesos tributarios y contables desde el primer día.

¿Qué pasa si no se cumple con la emisión electrónica?

No emitir comprobantes electrónicos estando obligado puede generar sanciones tributarias.

De acuerdo con el Código Tributario peruano, las multas pueden variar entre el 50% de una UIT y hasta 2 UIT, dependiendo de la infracción y reincidencia.

Además, la falta de emisión correcta puede generar observaciones tributarias y contingencias frente a SUNAT.

¿Cómo prepararse para este cambio?

Si planeas abrir un negocio en 2026 o asesoras nuevos emprendimientos, es importante considerar desde el inicio:

Contar con un sistema de facturación electrónica

Tener acceso al SEE de SUNAT o un software autorizado

Implementar control digital de ventas y compras

Capacitar al personal administrativo o contable

La tendencia tributaria en Perú apunta cada vez más hacia procesos completamente digitales.

Conclusión

SUNAT continúa impulsando la digitalización tributaria mediante nuevas obligaciones electrónicas para los contribuyentes.

Desde el 1 de junio de 2026, los nuevos inscritos en el RUC bajo regímenes de tercera categoría deberán emitir comprobantes electrónicos desde el primer día de actividades, dejando atrás los comprobantes físicos como etapa inicial.

Para empresas, emprendedores y contadores, adaptarse rápidamente será clave para evitar sanciones y mantener una gestión tributaria ordenada desde el inicio.